Estimado cliente,

El pasado día 31 de diciembre se han publicado en el BOE la Ley de Presupuestos Generales del Estado para el año 2021. A continuación les resumimos los aspectos más destacados en el ámbito fiscal:

Materias afectadas

• Impuesto sobre la Renta de las Personas Físicas.

• Impuesto sobre la Renta de No Residentes.

• Impuesto sobre el Patrimonio.

• Impuesto sobre Sociedades.

• Impuesto sobre el Valor Añadido.

• Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados.

• Impuesto sobre las Primas de Seguros.

• Impuestos Especiales.

• Impuesto sobre Actividades Económicas.

• Tasas y Cánones.

• Catastro Inmobiliario.

• Interés legal del dinero.

• IPREM.

• Actividades prioritarias de mecenazgo y beneficios fiscales a actividades de interés general.

Fecha de entrada en vigor: 01-01-2021

IRPF

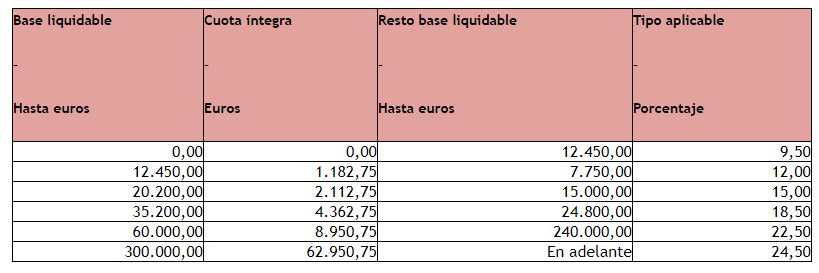

Con efectos desde 1 de enero de 2021 y vigencia indefinida, a la base liquidable general se le aplicarán los tipos que se indican en la siguiente escala:

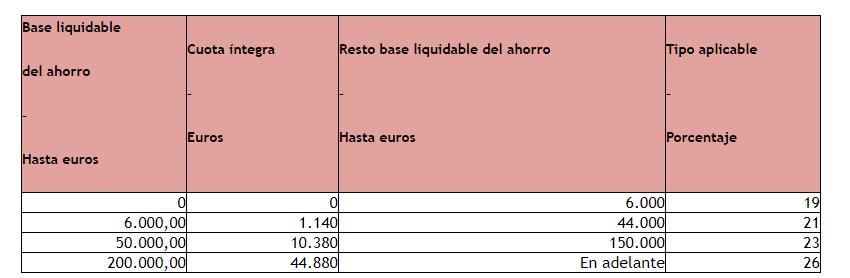

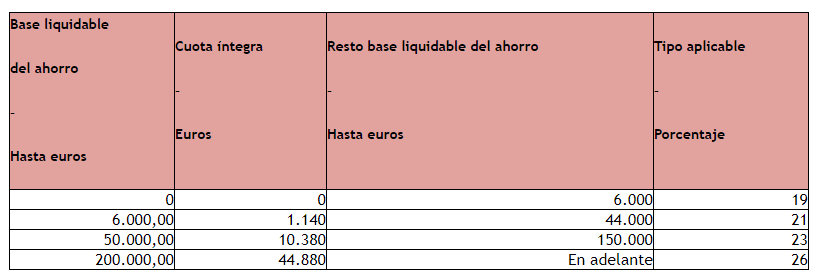

En el caso de los contribuyentes que tuviesen su residencia habitual en el extranjero por concurrir alguna de las circunstancias a las que se refieren el apartado 2 del artículo 8 y el apartado 1 del artículo 10 de la LIRPF, a la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala:

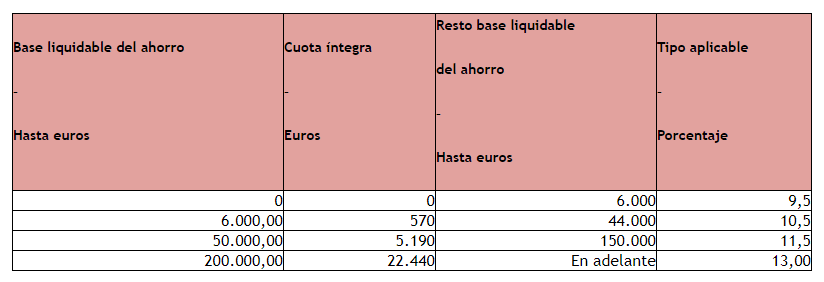

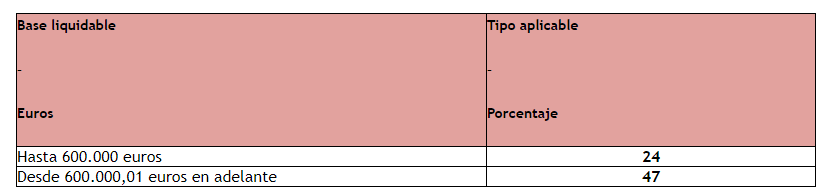

Se modifica el artículo 76 LIRPF, de forma que a la base liquidable del ahorro se le aplicarán los tipos que se indican en la siguiente escala:

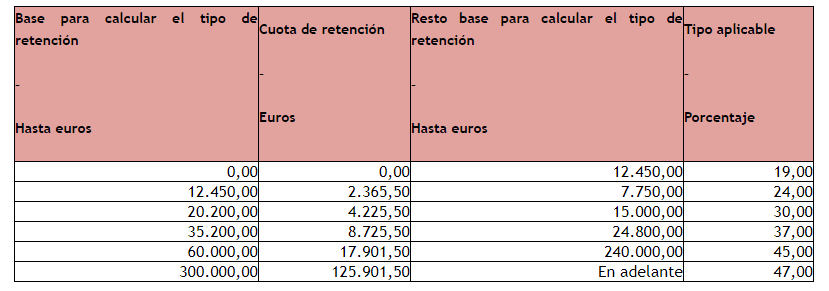

En cuanto a la escala de retenciones e ingresos a cuenta aplicable a los perceptores de rentas del trabajo (art. 101.1 LIRPF), con efectos desde 1 de enero de 2021 y vigencia indefinida, para determinar el porcentaje se aplicará la siguiente escala:

Respecto a las escalas aplicables a los trabajadores desplazados a territorio español, con efectos desde 1 de enero de 2021 y vigencia indefinida, a la base liquidable, salvo la parte de la misma correspondiente a las rentas a que se refiere el artículo 25.1.f) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, se le aplicarán los tipos que se indican en la siguiente escala:

La parte de la base liquidable correspondiente a las rentas a que se refiere el artículo 25.1.f) del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, se le aplicarán los tipos que se indican en la siguiente escala:

Nuevos límites de reducción en la base imponible de las aportaciones y contribuciones a sistemas de previsión social, con efectos desde 1 de enero de 2021 y vigencia indefinida.

Se modifican los apartados 5 y 7 del artículo 51 de la LIRPF, que quedan redactados de la siguiente forma:

«5. Las primas satisfechas a los seguros privados que cubran exclusivamente el riesgo de dependencia severa o de gran dependencia conforme a lo dispuesto en la Ley de promoción de la autonomía personal y atención a las personas en situación de dependencia.

Igualmente, las personas que tengan con el contribuyente una relación de parentesco en línea directa o colateral hasta el tercer grado inclusive, o por su cónyuge, o por aquellas personas que tuviesen al contribuyente a su cargo en régimen de tutela o acogimiento, podrán reducir en su base imponible las primas satisfechas a estos seguros privados, teniendo en cuenta el límite de reducción previsto en el artículo 52 de esta Ley.

El conjunto de las reducciones practicadas por todas las personas que satisfagan primas a favor de un mismo contribuyente, incluidas las del propio contribuyente, no podrán exceder de 2.000 euros anuales.

Estas primas no estarán sujetas al Impuesto sobre Sucesiones y Donaciones.

El contrato de seguro deberá cumplir en todo caso lo dispuesto en las letras a) y c) del apartado 3 anterior.

En los aspectos no específicamente regulados en los párrafos anteriores y sus normas de desarrollo, resultará de aplicación lo dispuesto en el último párrafo del apartado 3 anterior.

Tratándose de seguros colectivos de dependencia efectuados de acuerdo con lo previsto en la disposición adicional primera del texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones, aprobado por el Real Decreto Legislativo 1/2002, de 29 de noviembre, como tomador del seguro figurará exclusivamente la empresa y la condición de asegurado y beneficiario corresponderá al trabajador. Las primas satisfechas por la empresa en virtud de estos contratos de seguro e imputadas al trabajador tendrán un límite de reducción propio e independiente de 5.000 euros anuales.

Reglamentariamente se desarrollará lo previsto en este apartado.»

«7. Además de las reducciones realizadas con los límites previstos en el artículo siguiente, los contribuyentes cuyo cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000 euros anuales, podrán reducir en la base imponible las aportaciones realizadas a los sistemas de previsión social previstos en este artículo de los que sea partícipe, mutualista o titular dicho cónyuge, con el límite máximo de 1.000 euros anuales. Estas aportaciones no estarán sujetas al Impuesto sobre Sucesiones y Donaciones.»

— Se modifica el apartado 1 del artículo 52, que queda redactado de la siguiente forma:

«1. Como límite máximo conjunto para las reducciones previstas en los apartados 1, 2, 3, 4 y 5 del artículo 51 de esta Ley, se aplicará la menor de las cantidades siguientes:

a) El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

b) 2.000 euros anuales.

Este límite se incrementará en 8.000 euros, siempre que tal incremento provenga de contribuciones empresariales.

Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite.

Además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa».

— Se modifica la disposición adicional decimosexta de la LIRPF relativa al límite financiero de aportaciones y contribuciones a los sistemas de previsión social, que queda redactada de la siguiente forma:

«El importe anual máximo conjunto de aportaciones y contribuciones empresariales a los sistemas de previsión social previstos en los apartados 1, 2, 3, 4 y 5 del artículo 51, de la disposición adicional novena y del apartado dos de la disposición adicional undécima de esta Ley será de 2.000 euros anuales.

Este límite se incrementará en 8.000 euros, siempre que tal incremento provenga de contribuciones empresariales.

Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social de los que, a su vez, sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado, se considerarán como contribuciones empresariales, a efectos del cómputo de este límite.

Además, para seguros colectivos de dependencia contratados por empresas para cubrir compromisos por pensiones, se establece un límite adicional de 5.000 euros anuales para las primas satisfechas por la empresa».

— Se prorroga, para 2021, los límites en estimación objetiva (módulos) del IRPF e IVA. Para los ejercicios 2016, 2017, 2018, 2019, 2020 y 2021, las magnitudes de 150.000 y 75.000 euros quedan fijadas en 250.000 y 125.000 euros, respectivamente.

Impuesto sobre la renta de no residentes

En materia de rentas exentas y con efectos a partir de 1 de enero de 2021 y vigencia indefinida, se modifican las letras c) y h) del apartado 1 del artículo 14 de la LIRNR con el siguiente tenor:

«c) Los intereses y demás rendimientos obtenidos por la cesión a terceros de capitales propios a que se refiere el artículo 25.2 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, así como las ganancias patrimoniales derivadas de bienes muebles obtenidos sin mediación de establecimiento permanente, por residentes en otro Estado miembro de la Unión Europea o en otro Estado integrante del Espacio Económico Europeo o por establecimientos permanentes de dichos residentes situados en otro Estado miembro de la Unión Europea o en otro Estado integrante del Espacio Económico Europeo.

En el caso de Estados que formen parte del Espacio Económico Europeo que no sean Estados miembros de la Unión Europea, se aplicará lo dispuesto en el párrafo anterior siempre que exista un efectivo intercambio de información tributaria en los términos previstos en el apartado 4 de la disposición adicional primera de la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal.

Lo dispuesto en los párrafos anteriores no resultará de aplicación a las ganancias patrimoniales derivadas de la transmisión de acciones, participaciones u otros derechos en una entidad en los siguientes casos:

1- Que el activo de la entidad consista principalmente, directa o indirectamente, en bienes inmuebles situados en territorio español.

2- En el caso de contribuyentes personas físicas, que, en algún momento anterior, durante el periodo de 12 meses precedente a la transmisión, el contribuyente haya participado, directa o indirectamente, en al menos el 25 por ciento del capital o patrimonio de la entidad.

3- En el caso de entidades no residentes, que la transmisión no cumpla los requisitos para la aplicación de la exención prevista en el artículo 21 de la Ley del Impuesto sobre Sociedades.»

«h) Los beneficios distribuidos por las sociedades filiales residentes en territorio español a sus sociedades matrices residentes en otros Estados miembros de la Unión Europea o a los establecimientos permanentes de estas últimas situados en otros Estados miembros, cuando concurran los siguientes requisitos:

1.º Que ambas sociedades estén sujetas y no exentas a alguno de los tributos que gravan los beneficios de las entidades jurídicas en los Estados miembros de la Unión Europea, mencionados en el artículo 2.c) de la Directiva 2011/96/UE del Consejo, de 30 de junio de 2011, relativa al régimen aplicable a las sociedades matrices y filiales de Estados miembros diferentes, y los establecimientos permanentes estén sujetos y no exentos a imposición en el Estado en el que estén situados.

2.º Que la distribución del beneficio no sea consecuencia de la liquidación de la sociedad filial.

3.º Que ambas sociedades revistan alguna de las formas previstas en el Anexo de la Directiva 2011/96/UE del Consejo, de 30 de junio de 2011, relativa al régimen aplicable a las sociedades matrices y filiales de Estados miembros diferentes, modificada por la Directiva 2014/86/UE del Consejo, de 8 de julio de 2014.

Tendrá la consideración de sociedad matriz aquella entidad que posea en el capital de otra sociedad una participación directa o indirecta de, al menos, el 5 por ciento. Esta última tendrá la consideración de sociedad filial. La mencionada participación deberá haberse mantenido de forma ininterrumpida durante el año anterior al día en que sea exigible el beneficio que se distribuya o, en su defecto, que se mantenga durante el tiempo que sea necesario para completar un año.

Para el cómputo del plazo se tendrá también en cuenta el período en que la participación haya sido poseída ininterrumpidamente por otras entidades que reúnan las circunstancias a que se refiere el artículo 42 del Código de Comercio para formar parte del mismo grupo de sociedades, con independencia de la residencia y de la obligación de formular cuentas anuales consolidadas. En este último caso, la cuota tributaria ingresada será devuelta una vez cumplido dicho plazo.

La residencia se determinará con arreglo a la legislación del Estado miembro que corresponda, sin perjuicio de lo establecido en los convenios para evitar la doble imposición.

No obstante lo previsto anteriormente, la Ministra de Hacienda podrá declarar, a condición de reciprocidad, que lo establecido en esta letra h) sea de aplicación a las sociedades filiales que revistan una forma jurídica diferente de las previstas en el Anexo de la Directiva y a los dividendos distribuidos a una sociedad matriz que posea en el capital de una sociedad filial residente en España una participación directa o indirecta de, al menos, el 5 por ciento, siempre que se cumplan las restantes condiciones establecidas en esta letra h).

Lo establecido en esta letra h) no será de aplicación cuando la mayoría de los derechos de voto de la sociedad matriz se posean, directa o indirectamente, por personas físicas o jurídicas que no residan en Estados miembros de la Unión Europea o en Estados integrantes del Espacio Económico Europeo con los que exista un efectivo intercambio de información en materia tributaria en los términos previstos en el apartado 4 de la disposición adicional primera de la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal, excepto cuando la constitución y operativa de aquella responde a motivos económicos válidos y razones empresariales sustantivas.

Lo dispuesto en esta letra h) se aplicará igualmente a los beneficios distribuidos por las sociedades filiales residentes en territorio español a sus sociedades matrices residentes en los Estados integrantes del Espacio Económico Europeo o a los establecimientos permanentes de estas últimas situados en otros Estados integrantes, cuando concurran los siguientes requisitos:

1.º Que los Estados integrantes del Espacio Económico Europeo donde residan las sociedades matrices tengan un efectivo intercambio de información en materia tributaria en los términos previstos en el apartado 4 de la disposición adicional primera de la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal.

2.º Se trate de sociedades sujetas y no exentas a un tributo equivalente a los que gravan los beneficios de las entidades jurídicas en los Estados miembros de la Unión Europea, mencionados en el artículo 2.c) de la Directiva 2011/96/UE del Consejo, de 30 de junio de 2011, relativa al régimen aplicable a las sociedades matrices y filiales de Estados miembros diferentes, y los establecimientos permanentes estén sujetos y no exentos a imposición en el Estado en el que estén situados.

3.º Las sociedades matrices residentes en los Estados integrantes del Espacio Económico Europeo revistan alguna forma equivalente a las previstas en el Anexo de la Directiva 2011/96/UE del Consejo, de 30 de junio de 2011, relativa al régimen aplicable a las sociedades matrices y filiales de Estados miembros diferentes.

4.º Se cumplan los restantes requisitos establecidos en esta letra h).»

— Por otro lado, se añade una disposición transitoria segunda relativa al régimen transitorio de la exención del artículo 14.1.h de la LIRNR, que será de aplicación durante los años 2021, 2022, 2023, 2024 y 2025 a las participaciones adquiridas antes del 1 de enero de 2021 cuyo valor de adquisición sea superior a 20 millones de euros sin que sea necesario que la participación, directa o indirecta, alcance el 5% en el capital y siempre que se cumplan los restantes requisitos establecidos en dicho artículo 14.1.h).

Impuesto sobre el patrimonio

— Por medio de la derogación del apartado segundo del artículo único del Real Decreto-ley 13/2011, de 16 de septiembre, por el que se restablece el Impuesto sobre el Patrimonio, con carácter temporal, se restablece el carácter indefinido del Impuesto sobre el Patrimonio.

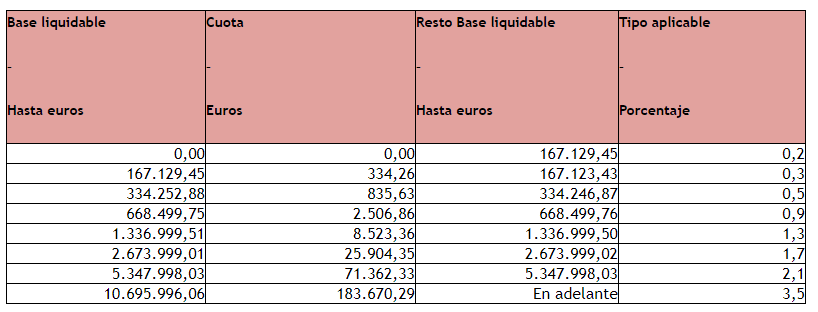

— Se incrementa un punto el gravamen del último tramo, que pasa del 2,5% al 3,5%; por lo que, si la Comunidad Autónoma no hubiese aprobado una específica, la base liquidable será gravada a los tipos de la siguiente escala:

Impuesto sobre sociedades

Limitación en la deducibilidad de gastos financieros:

Se modifica el apartado 1 del artículo 16 LIS con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de esta Ley y vigencia indefinida, para modificar la regulación de la limitación en la deducibilidad de los gastos financieros, estableciendo que para la determinación del beneficio operativo no se tendrá en cuenta la adición de los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan con dividendos, cuando el valor de adquisición de dichas participaciones sea superior a 20 millones de euros.

Exención sobre dividendos y rentas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes:

Se modifican el primer párrafo de la letra a) del apartado 1 y la letra a) del apartado 6 en el artículo 21 LIS, con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 que no hayan concluido a la entrada en vigor de esta Ley y vigencia indefinida, estableciendo que estarán exentos los dividendos o participaciones en beneficios de entidades, cuando se cumpla el requisito de que el porcentaje de participación, directa o indirecta, en el capital o en los fondos propios de la entidad sea, al menos del 5%, eliminando el requisito alternativo de que el valor de adquisición de la participación fuera superior a 20 millones de euros.

Se añaden los apartados 10 y 11, en el artículo 21 LIS, de forma que el importe que resultará exento será del 95% de dicho dividendo o renta. Los gastos de gestión referidos a tales participaciones no serán deducibles del beneficio imponible del contribuyente, fijándose que su cuantía sea del 5% del dividendo o renta positiva obtenida. No obstante, esta limitación no se aplicará a empresas que tengan un INCN inferior a 40 millones de euros y que no formen parte de un grupo mercantil, durante un período limitado a tres años, cuando procedan de una filial, residente o no en territorio español, constituida con posterioridad al 1 de enero de 2021.

Se modifica el apartado 10 del artículo 100 LIS relativo a la regulación que establece que no se integrarán en la base imponible los dividendos o participaciones en beneficios en la parte que corresponda a la renta positiva que haya sido incluida en la base imponible, incorporándose, que a estos efectos, el importe de los dividendos o participaciones en beneficios se reducirá en un 5% en concepto de gastos de gestión referidos a dichas participaciones, salvo que concurran las circunstancias establecidas en el apartado 11 del artículo 21 de la Ley 27/2014, de 27 de noviembre.

También se modifica el apartado 12 del precitado artículo 100 LIS sobre la regulación que establece que para calcular la renta derivada de la transmisión de la participación, directa o indirecta, el valor de adquisición se incrementará en el importe de los beneficios sociales que, sin efectiva distribución, se correspondan con rentas que hubiesen sido imputadas a los socios como rentas de sus acciones o participaciones en el período de tiempo comprendido entre su adquisición y transmisión incorporándose, a estos efectos, que el importe de los beneficios sociales a que se refiere este párrafo se reducirá en un 5% en concepto de gastos de gestión referidos a dichas participaciones.

Se añade una disposición transitoria cuadragésima a la Ley 27/2014, de 27 de noviembre, para regular el régimen transitorio de tributación de las participaciones con un valor de adquisición superior a 20 millones.

Doble imposición económica internacional. Dividendos y participaciones en beneficios:

Con efectos para los períodos impositivos que se inicien a partir de 1 de enero de 2021 y vigencia indefinida, se modifica la letra a) del apartado 1 del artículo 32 LIS, relativa a la regulación donde se establece como requisito para la aplicación de esta deducción que la participación directa o indirecta en el capital de la entidad no residente sea, al menos, del 5%, se elimina el requisito alternativo de que el valor de adquisición de la participación, sea superior a 20 millones de euros.

Igualmente se modifica el apartado 4 del artículo 32 LIS, de forma que para calcular la cuota íntegra los dividendos o participaciones en los beneficios se reducirán en un 5% en concepto de gastos de gestión referidos a dichas participaciones. Dicha reducción no se practicará en el caso de los dividendos o participaciones en los beneficios en los que concurran las circunstancias establecidas en el apartado 11 del artículo 21 de esta Ley. El exceso sobre dicho límite no tendrá la consideración de gasto fiscalmente deducible.

Se modifica el artículo 64 LIS para establecer que no serán objeto de eliminación los importes que deban integrarse en las bases imponibles individuales por aplicación de lo establecido en el apartado 10 del artículo 21 LIS.

Deducción por inversiones en producciones españolas de largometrajes y cortometrajes cinematográficos y de series:

Se establece, mediante la modificación de la letra a´) del apartado 1 del artículo 36 LIS que para la aplicación de esta deducción los certificados requeridos son vinculantes para la AEAT con independencia de su fecha de emisión.

Por otro lado, se crea un apartado 7 en el artículo 39 LIS por el que se extiende la aplicación de la deducción de los apartados 1 y 3 del artículo 36 de la Ley 27/2014 a contribuyentes que participen en la financiación de dichas producciones.

Se modifican los apartados 1 y 5 del artículo 39 LIS, para establecer que el límite incrementado de la deducción al 50% se aplica también (además de para I+D+i) para las deducciones de producciones cinematográficas, series audiovisuales y espectáculos en vivo de artes escénicas y musicales cuando estas deducciones superen el 10% de la cuota íntegra reducida en las deducciones para evitar la doble imposición internacional y las bonificaciones.

Impuesto sobre el valor añadido

Localización de prestaciones de servicios: regla de uso efectivo:

Con efectos desde el 1 de enero de 2021 y vigencia indefinida, se modifica el apartado dos del artículo 70 de la Ley 37/1992, de 28 de diciembre, de forma que se considerarán prestados en el territorio de aplicación del Impuesto los servicios que se enumeran a continuación cuando, conforme a las reglas de localización aplicables a estos servicios, no se entiendan realizados en la Comunidad, Islas Canarias, Ceuta o Melilla, pero su utilización o explotación efectivas se realicen en dicho territorio:

1.º Los enunciados en el apartado Dos del artículo 69 LIVA, cuyo destinatario sea un empresario o profesional actuando como tal.

2.º Los de mediación en nombre y por cuenta ajena cuyo destinatario sea un empresario o profesional actuando como tal.

3.º Los de arrendamiento de medios de transporte.

4.º Los prestados por vía electrónica, los de telecomunicaciones, de radiodifusión y de televisión.

Se modifica el número 1.º del apartado uno.1 del artículo 91 de la Ley 37/1992, de 28 de diciembre, para incrementar el tipo de gravamen del 10% al 21% (de reducido a normal) aplicable a las bebidas azucaradas y edulcoradas. El incremento del gravamen solo afecta a la venta de estos productos en supermercados, pero la consumición en bares y restaurantes seguirá tributando al 10% para no perjudicar a la restauración en un momento tan delicado como el actual.

Mediante la modificación de la disposición transitoria decimotercera de la LIVA, se prorrogan para el período impositivo 2021 los límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca, en el Impuesto sobre el Valor Añadido. De tal forma, para los ejercicios 2016, 2017, 2018, 2019, 2020 y 2021, la magnitud de 150.000 euros a que se refiere el primer guion del número 2.º y el número 3.º del apartado dos del artículo 122, y el número 6.º del apartado dos del artículo 124 de la Ley 37/1992, de 28 de diciembre, queda fijada en 250.000 euros.

Impuesto sobre transmisiones patrimoniales y actos jurídicos documentados

Se actualiza en un 2% la escala de gravamen de los títulos y grandezas nobiliarios:

Impuesto sobre las primas de seguros

Con efectos desde el 1 de enero de 2021 y vigencia indefinida, se modifica el número 1 del apartado once del artículo 12 de la Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, incrementándose el tipo de gravamen del Impuesto sobre las Primas de Seguros del 6% al 8%.

Impuestos especiales

En lo que atañe al Impuesto Especial sobre la Electricidad se realizan las siguientes modificaciones:

Con efectos desde 1 de enero de 2015 y vigencia indefinida, se añade un apartado 8 al artículo 94 de la Ley 38/1992, de 28 de diciembre, con la siguiente redacción:

«8. La energía eléctrica consumida en las embarcaciones por haber sido generada a bordo de las mismas.»

Con efectos desde el 1 de enero de 2021 y vigencia indefinida, se añade un apartado 9 al artículo 94, con la siguiente redacción:

«9. La energía eléctrica suministrada que sea objeto de compensación con la energía horaria excedentaria, en la modalidad de autoconsumo con excedentes acogida a compensación, conforme a lo establecido en el Real Decreto 244/2019, de 5 de abril, por el que se regulan las condiciones administrativas, técnicas y económicas del autoconsumo de energía eléctrica.»

Se añade un apartado 3 al artículo 98, con la siguiente redacción:

«3. La base liquidable será el resultado de practicar, en su caso, sobre la base imponible una reducción del 100 por ciento que será aplicable, siempre que se cumplan los requisitos y condiciones que reglamentariamente se establezcan, sobre la cantidad de energía eléctrica suministrada o consumida en el transporte por ferrocarril.»

Se modifica la letra a) del apartado 2 del artículo 99, que queda redactada de la siguiente forma:

«a) 0,5 euros por megavatio-hora (MWh), cuando la electricidad suministrada o consumida se utilice en usos industriales, en embarcaciones atracadas en puerto que no tengan la condición de embarcaciones privadas de recreo o en el transporte por ferrocarril.»

Impuesto sobre actividades económicas

Se crean nuevos epígrafes o grupos en las Tarifas del Impuesto sobre Actividades Económicas, con el fin de clasificar de forma específica las actividades de comercialización de los suministros de carácter general (electricidad y gas).

Se crea un epígrafe para las grandes superficies comerciales que no se dedican principalmente a la ropa o a la alimentación dentro del Grupo 661, «Comercio mixto integrado en grandes superficies».

Se crea un epígrafe para la nueva actividad de suministro de energía a vehículos eléctricos a través de puntos de recarga instalados en cualquier lugar, ya sea en la vía pública, gasolineras, garajes públicos y privados o en cualquier otro emplazamiento.

Tasas y cánones

Se eleva en un 1% el importe a exigir por las de cuantía fija, excepto las que se hayan creado o actualizado específicamente por normas dictadas desde el 1 de enero de 2019.

Se mantienen los importes de las tasas sobre el juego.

Las tasas exigibles por la Jefatura Central de Tráfico se ajustarán al céntimo de euro inmediato superior o inferior según resulte más próximo, cuando el importe originado de la aplicación conste de tres decimales.

Se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del dominio público radioeléctrico.

Se actualizan las tasas por licencia de empresa ferroviaria, por otorgamiento de autorización de seguridad y certificado de seguridad, por homologación de centros, certificación de entidades y material rodante, otorgamiento de títulos y autorizaciones de entrada en servicio y por la prestación de servicios y realización de actividades en materia de seguridad ferroviaria.

Se establecen cuantías unitarias específicas de los cánones ferroviarios con carácter transitorio al objeto de paliar los efectos de la crisis provocada por la COVID-19 en el transporte ferroviario.

Se establecen las bonificaciones y los coeficientes correctores aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, así como los coeficientes correctores de aplicación a la tarifa fija de recepción de desechos generados por buques.

El tipo de gravamen de la tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal será el 0,00144%.

Con efectos de 1 de enero de 2021 y vigencia indefinida, el precio básico por metro cúbico se fija en 0,01751 euros para el agua residual urbana y en 0,04377 euros para el agua residual industrial.

Se modifican las cuantías establecidas en la Ley 13/2011, de 27 de mayo, de Regulación del Juego.

Catastro inmobiliario

Con efectos desde el 1 de enero de 2021 y vigencia indefinida se da nueva redacción al apartado 1 de la disposición transitoria segunda del texto refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto legislativo 1/2004, de 5 de marzo, estableciéndose modificaciones en las normas de valoración catastral de bienes inmuebles rústicos.

Interés legal del dinero

Queda establecido en el 3,00% hasta el 31 de diciembre del año 2021.

Durante el mismo periodo, el interés de demora a que se refiere al artículo 26.6 de la Ley 58/2003, de 17 de diciembre, General Tributaria, será el 3,75%.

Durante el mismo periodo, el interés de demora a que se refiere el artículo 38.2 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, será el 3,75%.

IPREM

Se determina el indicador público de rentas de efectos múltiples (IPREM) para 2021:

EL IPREM diario, 18,83 euros.

El IPREM mensual, 564,90 euros.

El IPREM anual, 6.778,80 euros.

En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la referencia al IPREM, la cuantía anual del IPREM será de 7.908,60 euros cuando las correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 6.778,80 euros.

Actividades prioritarias de mecenazgo y beneficios fiscales a actividades de interés general

Se considerarán actividades prioritarias de mecenazgo las siguientes (art. 22 Ley 49/2002, de 23 de diciembre):

Las llevadas a cabo por el Instituto Cervantes para la promoción y difusión de la lengua española y de la cultura mediante redes telemáticas, nuevas tecnologías y otros medios.

Las llevadas a cabo por la Agencia Española de Cooperación Internacional para el Desarrollo para la lucha contra la pobreza y la consecución de un desarrollo humano sostenible en los países en desarrollo.

Las llevadas a cabo por la Agencia Española de Cooperación Internacional para el Desarrollo para la promoción y el desarrollo de las relaciones culturales y científicas con otros países, así como para la promoción de la cultura española en el exterior.

Las de promoción educativa en el exterior recogidas en el Real Decreto 1027/1993, de 25 de junio, por el que se regula la acción educativa en el exterior.

Las llevadas a cabo por el Museo Nacional del Prado para la consecución de sus fines establecidos en la Ley 46/2003, de 25 de noviembre, reguladora del Museo Nacional del Prado y en el Real Decreto 433/2004, de 12 de marzo, por el que se aprueba el Estatuto del Museo Nacional del Prado.

Las llevadas a cabo por el Museo Nacional Centro de Arte Reina Sofía en cumplimiento de los fines establecidos por la Ley 34/2011, de 4 de octubre, reguladora del Museo Nacional Centro de Arte Reina Sofía y por el Real Decreto 188/2013, de 15 de marzo, por el que se aprueba el Estatuto del Museo Nacional Centro de Arte Reina Sofía.

Las llevadas a cabo por la Biblioteca Nacional de España en cumplimiento de los fines y funciones de carácter cultural y de investigación científica establecidos por la Ley 1/2015, de 24 de marzo, reguladora de la Biblioteca Nacional de España y por el Real Decreto 640/2016, de 9 de diciembre, por el que se aprueba el Estatuto de la Biblioteca Nacional de España.

Las llevadas a cabo por la Fundación Deporte Joven en colaboración con el Consejo Superior de Deportes en el marco del proyecto “España Compite: en la Empresa como en el Deporte” con la finalidad de contribuir al impulso y proyección de las PYMES españolas en el ámbito interno e internacional, la potenciación del deporte y la promoción del empresario como motor de crecimiento asociado a los valores del deporte. Los donativos, donaciones y aportaciones a estas actividades, pueden beneficiarse de la elevación en cinco puntos porcentuales de los porcentajes y límites de las deducciones establecidas en los artículos 19, 20 y 21 de la citada Ley 49/2002 tendrán el límite de 50.000 euros anuales para cada aportante.

La conservación, restauración o rehabilitación de los bienes del Patrimonio Histórico Español que se relacionan en el anexo XIII de esta ley.

Las de fomento, promoción y difusión de las artes escénicas y musicales llevadas a cabo por las Administraciones públicas o con el apoyo de estas.

Las llevadas a cabo por el Instituto de la Cinematografía y las Artes Audiovisuales para el fomento, promoción, difusión y exhibición de la actividad cinematográfica y audiovisual, así como todas aquellas medidas orientadas a la recuperación, restauración, conservación y difusión del patrimonio cinematográfico y audiovisual, todo ello en un contexto de defensa y promoción de la identidad y la diversidad culturales.

La investigación, desarrollo e innovación en las infraestructuras que forman parte del Mapa nacional de Infraestructuras Científicas y Técnicas Singulares (ICTS) en vigor y que, a este efecto, se relacionan en el anexo XIV de esta Ley.

La investigación, el desarrollo y la innovación orientados a resolver los retos de la sociedad identificados en la Estrategia Española de Ciencia y Tecnología y de Innovación vigente y financiados o realizados por las entidades que, a estos efectos, se reconozcan por el Ministerio de Hacienda, a propuesta del Ministerio de Ciencia e Innovación.

El fomento de la difusión, divulgación y comunicación de la cultura científica y de la innovación llevadas a cabo por la Fundación Española para la Ciencia y la Tecnología.

Las llevadas a cabo por la Agencia Estatal de Investigación para el fomento y financiación de las actuaciones que derivan de las políticas de I+D de la Administración General del Estado.

La I+D+I en Biomedicina y Ciencias de la Salud de la Acción Estratégica en Salud llevadas a cabo por el CÍBER y CIBERNED.

Los programas de formación y promoción del voluntariado que hayan sido objeto de subvención por parte de las Administraciones públicas.

Las llevadas a cabo por la Fundación ONCE del Perro Guía en el marco del Proyecto 2021-2022 «Avances para la movilidad de las personas ciegas asistidas por perros guía».

Las llevadas a cabo por la Fundación ONCE en el marco del Programa de Becas «Oportunidad al Talento», así como las actividades culturales desarrolladas por esta entidad en el marco de la Bienal de Arte Contemporáneo, el Espacio Cultural «Cambio de Sentido» y la Exposición itinerante «El Mundo Fluye».

Las llevadas a cabo por la ONCE en el marco de la organización del «World Blindness Summit Madrid 2021» que se celebrará los días 21 al 26 de mayo del 2021.

Los programas dirigidos a la erradicación de la violencia de género que hayan sido objeto de subvención por parte de las Administraciones Públicas o se realicen en colaboración con estas.

Las llevadas a cabo por el Fondo de Becas Soledad Cazorla para Huérfanos de la violencia de género «Fundación Mujeres».

Los programas dirigidos a la erradicación de la discriminación por razón de género y la consecución de las condiciones que posibiliten la igualdad real y efectiva entre ambos sexos, así como el fomento de la participación de la mujer en todos los ámbitos de la vida política, económica, cultural y social, que hayan sido objeto de subvención por parte de las Administraciones Públicas o se realicen en colaboración con estas.

Los porcentajes y los límites de las deducciones establecidas en los artículos 19, 20 y 21 de la citada Ley 49/2002, de 23 de diciembre, se elevarán en cinco puntos porcentuales en relación con las actividades incluidas en el apartado anterior.

Se establecen beneficios fiscales aplicables a los siguientes eventos:

. “Bicentenarios de la independencia de las Repúblicas Iberoamericanas”.

. “150 Aniversario de creación de la Academia de España en Roma”

. “125 aniversario de la Asociación de Prensa de Madrid”

. Summit “MADBLUE”

. “30 Aniversario de la Escuela Superior de Música Reina Sofía”

. “Año Santo Guadalupense 2021”

. “Andalucía Valderrama Masters 2022/2024”

. “Torneo Davis Cup Madrid”

. “MADRID HORSE WEEK 21/23”

. “Centenario del Rugby en España y de la Unió Esportiva Santboiana”

. “Solheim Cup 2023”

. “X Centenario de la Reconquista de Sigüenza”

. “Barcelona Mobile World Capital”

. “Valencia, Capital Mundial del Diseño 2022 / Valencia World Design Capital 2022”.

. “Cincuenta aniversario de la Universidad Nacional de Educación a Distancia (UNED)”

. “Centenario de Revista de Occidente”

. “50 aniversario del fallecimiento de Clara Campoamor. 90 años del inicio de una democracia plena”

. “V Centenario del fallecimiento de Elio Antonio de Nebrija»

. “Nuevas Metas II”

. “250 aniversario del Museo Nacional de Ciencias Naturales (CSIC-MNCN)”

. “Andalucía Región Europea del Deporte 2021”

. “75 aniversario de la Ópera en Oviedo”

. “Hábitos Saludables para el control del riesgo Cardiovascular. Aprender a cuidarnos”

. “Mundiales Bádminton España”

. “Centenario de la Batalla de Covadonga-Cuadonga”

. “VII Centenario de la Catedral de Palencia 2021-2022”

. “FITUR especial: recuperación turismo”

. “Programa Deporte Inclusivo II”

. “Valencia 2020-2021, Año Jubilar. Camino del Santo Cáliz”

. “Enfermedades Neurodegenerativas. Año Internacional de la Investigación e Innovación. Período 2021-2022”

. “50 aniversario del Hospital Sant Joan de Deu”

Se establecen modificaciones en la regulación de los beneficios fiscales aplicables a los siguientes eventos: “España País Invitado de Honor en la Feria del Libro de Fráncfort en 2022”, “Plan Decenio Milliarium Montserrat 1025-2025” y “Beneficios fiscales aplicables al Programa Alicante 2021. Salida Vuelta al Mundo a Vela”.

Como siempre, quedamos a su disposición para cualquier aclaración al respecto.

Fuente: Noticias Jurídicas

No se han encontrado comentarios